Uutiset

Ennustearvio: Julkiselle taloudelle kuuluu muutakin kuin huonoa

Artikkelikuva: Engin Akyurt, Pixabay.

Työn ja talouden tutkimus LABORE julkisti syksyn talousennusteensa kolme kuukautta sitten syyskuun 14. päivänä. Sen mukaan kuluvan vuoden talouskasvu olisi 1,8 prosenttia, ensi vuoden talouskasvu olisi 0,7 prosenttia ja vuoden 2024 talouskasvu olisi 2,1 prosenttia. Ennusteessa arvioimme, että Venäjän kanssa käytävän kaupan hiipumisen vaikutukset Suomen talouteen jäisivät melko vähäisiksi ja että Venäjän Ukrainassa käymä hyökkäyssota vaikuttaisi Suomen talouteen ensisijaisesti energiakriisin sekä kansainvälisen talouskasvun hiipumisen välityksellä. Nämä arviot vaikuttavat edelleen perustelluilta.

Venäjän Ukrainassa käymän hyökkäyssodan tulevista tapahtumista ja niiden Suomeen kohdistuvista vaikutuksista vallitsee edelleen suuri epävarmuus. Olemme olettaneet, ettei sota laajene muihin maihin, mutta että Venäjään kohdistuvat pakotteet jäävät suurelta osin pitkäksi aikaa voimaan. Ensi vuoden talouskasvuennusteemme (0,7 prosenttia) on useimpiin muihin uusimpiin ennusteisiin verrattuna melko optimistinen. Se voi silti edelleen osoittautua osuvaksi, jos kuluvan talven jälkeen talouskasvu piristyy energiapulan helpottamisen ja vientikysynnän kohentumisen seurauksena.

Kuluvan vuoden talouskasvu on lähellä ennustamaamme

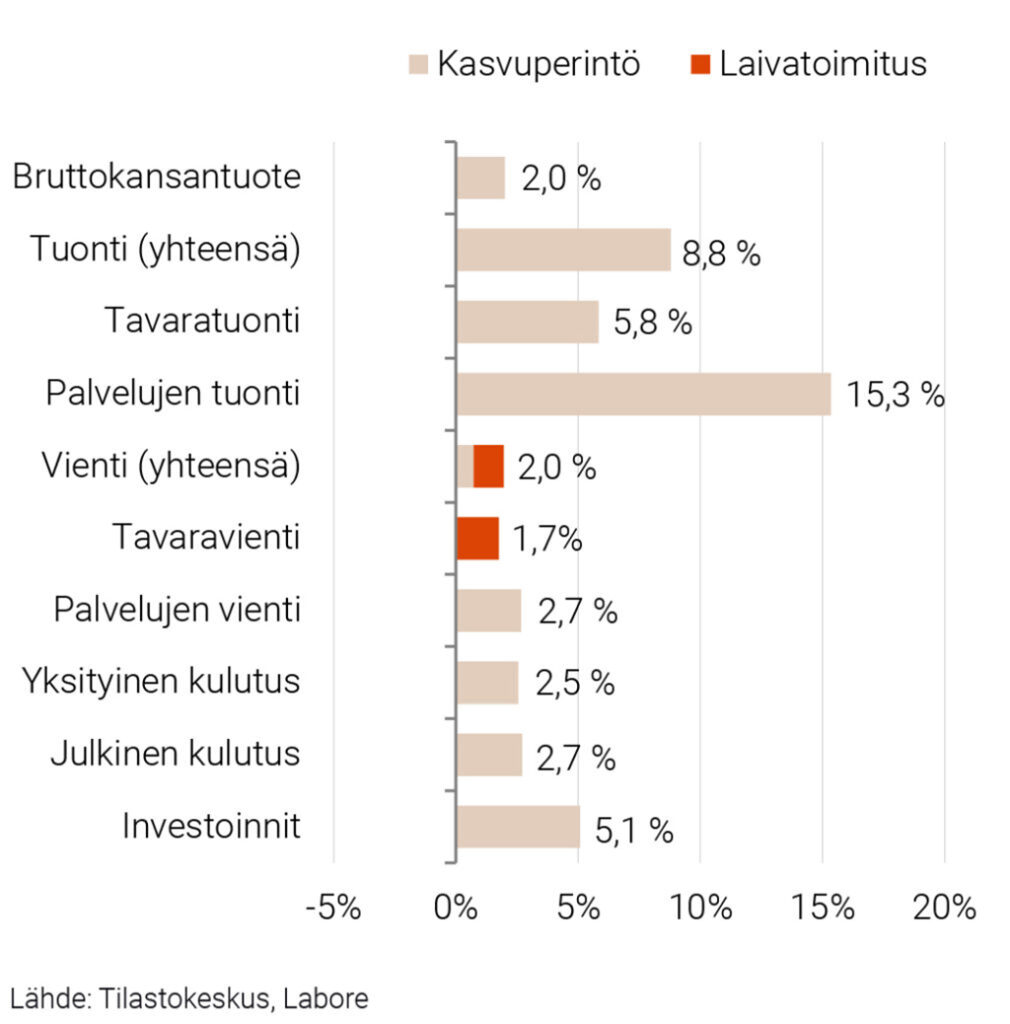

Tilastokeskus on julkistanut neljännesvuositilinpitonsa alustavat luvut kuluvan vuoden kolmelta ensimmäiseltä neljännekseltä. Kuviossa 1 niitä on käytetty yksinkertaisen kasvuperintölaskelman tekemiseen. Kuvio esittää vuoden 2022 talouskasvua sekä kysynnän että tarjonnan taseen tärkeimpien erien vuosimuutosta oletetussa tilanteessa, jossa kaikki erät olisivat (kausitasoitetuin, työpäiväkorjatuin volyymiluvuin ilmaistuina) kuluvan vuoden viimeisellä neljänneksellä samansuuruisia kuin kolmannella neljänneksellä. Tällöin kuluvan vuoden talouskasvuksi saataisiin 2,0 prosenttia.

Kasvuperintölaskelmista johdettu talouskasvu on useimmiten toteutuvaa talouskasvua pienempää, koska useimmiten talous kasvaa myös loppuvuonna vuoden aiempiin kvartaaleihin verrattuna. Tällä hetkellä näyttää todennäköiseltä, että Suomen talous ajautuisi loppuvuodesta taantumaan, jolloin vuositason talouskasvu jäisi jonkin verran kasvuperintölaskelmaa heikommaksi. Kuluvan vuoden talouskasvuennusteemme (1,8 prosenttia) näyttää siksi tällä hetkellä varsin osuvalta. Tilastokeskuksen neljännesvuositilinpidon luvut ovat kuluvan vuoden osalta kuitenkin vasta alustavia, ja niihin saatetaan tehdä vielä huomattaviakin muutoksia.

Kasvuperintölaskelma tuottaa tuloksen, jonka tavaravienti supistuisi kuluvana vuonna vuositasolla 0,1 prosenttia. Kuluvan vuoden viimeisen kvartaalin tavaravientiä kasvattaa kuitenkin Meyerin Turun telakan marraskuussa luovuttama noin miljardin hintainen alus, Carneval Celebration. Kuvioon 1 on sisällytetty yhteenlasketun viennin ja tavaraviennin osalta myös laskelma, jossa tavaravienti oletetaan tätä laivatoimitusta lukuun ottamatta kuluvan vuoden viimeisellä neljänneksellä edellisen neljänneksen suuruiseksi. Kuten kuviosta ilmenee, laivatoimitus lisää kuluvan vuoden tavaraviennin kasvua noin 1,8 prosenttiyksikköä ja yhteenlasketun viennin kasvua noin 1,2 prosenttiyksikköä.

KUVIO 1. KASVUPERINTÖLASKELMA 2022

Joka tapauksessa kuluvan vuoden viennin kasvu näyttää tällä hetkellä varsin heikolta tuonnin kasvuun verrattuna. Ero viennin ja tuonnin välillä on palvelujen ulkomaankaupassa vielä dramaattisempi kuin tavaroiden. Kasvuperintölaskelma ennustaa palvelujen viennille vain 2,7 prosentin mutta palvelujen tuonnille peräti 15,3 prosentin kasvua.

Ulkomaankaupassa hinnat ovat kohonneet vielä kotimaistakin inflaatiota nopeammin. Tavaroiden ulkomaankaupan hintatasoa kuvaavien vienti- ja tuontihintaindeksien kasvu vuotta aiempaan verrattuna oli suurimmillaan viime kesänä, ja kesäkuussa vientihintaindeksin kasvu oli 37,2 prosenttia ja tuontihintaindeksin kasvu 34,8 prosenttia.

Myös palvelujen ulkomaankaupan hintataso on kasvanut voimakkaasti. Jos palvelujen ulkomaankaupan arvon kasvu jaetaan hintojen ja volyymien kasvuun Tilastokeskuksen alustavia kausitasoitettuja, työpäiväkorjattuja viennin ja tuonnin volyymeja ja arvoja kuvaavia lukuja hyödyntäen, kuluvan vuoden kolmen ensimmäisen neljänneksen palveluviennin hintojen kasvuksi saadaan 8,7 prosenttia ja palvelutuonnin hintojen kasvuksi 10,2 prosenttia.

Palvelujen ulkomaankaupan ennakkotiedot ovat kysynnän ja tarjonnan taseen muiden erien ennakkotietoihin verrattuna vieläkin epävarmempia. Lisäksi palvelujen ulkomaankaupan arvon kasvun jakaminen volyymin ja hintojen kasvuun on paljon haastavampaa kuin vastaava jako esimerkiksi tavaroiden ulkomaankaupan kohdalla. Viennin ja tuonnin volyymien lopullisen tilinpidon mukainen kasvu saattaa myös tästä syystä poiketa huomattavasti Tilastokeskuksen tähän mennessä raportoimista arvoista.

Inflaatio tasaantunee energiapulan hellittäessä

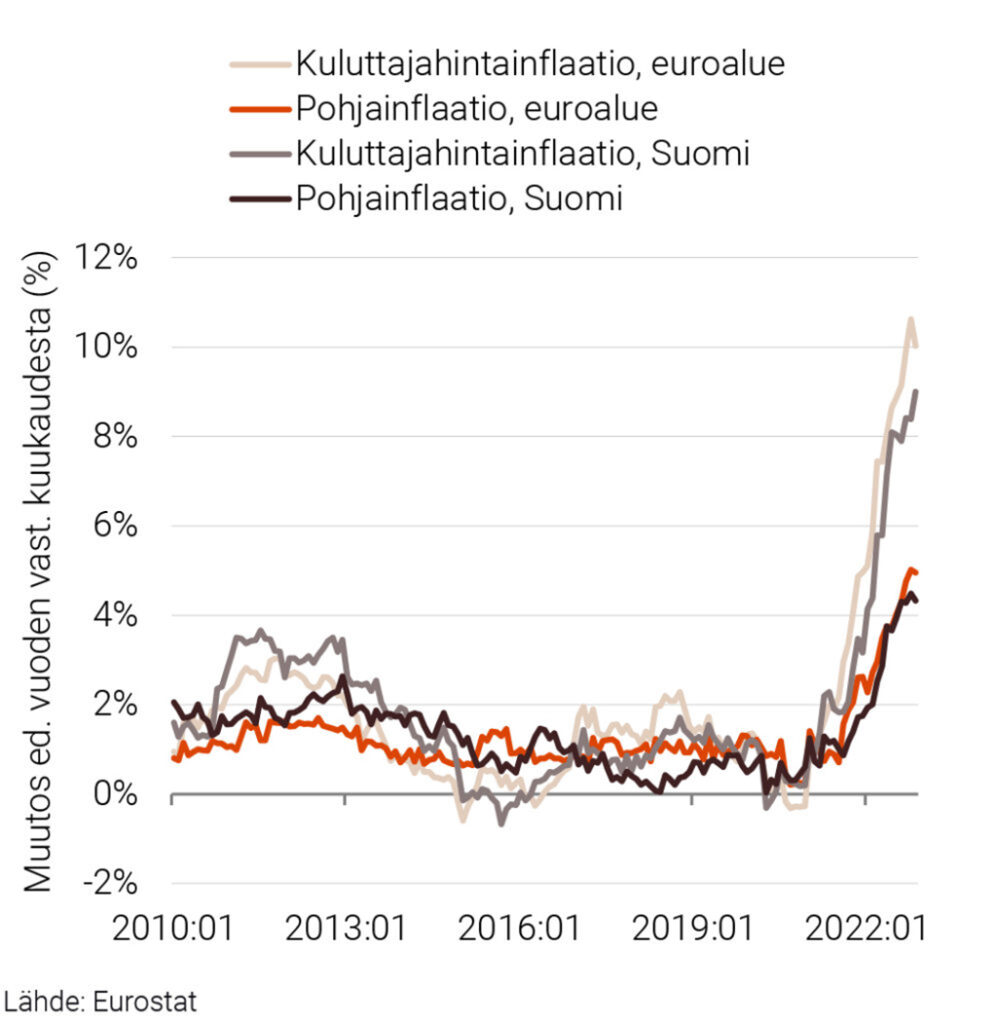

Syksyn talousennusteessa arvioitiin, että kuluttajahintaindeksin kasvulla mitattu inflaatiovauhti olisi kuluvana vuonna 6,8 ja ensi vuonna 3,6 prosenttia. Tätä kirjoitettaessa vuoden 2022 kuluttajahintainflaatio on mahdollista tietää melko tarkasti, koska marraskuunkin kuluttajahintaindeksi on jo julkistettu. Inflaatiovauhti asettunee vähän yli seitsemään prosenttiin.

Kuvio 2 esittää Eurostatin käyttämän yhtenäistetyn kuluttajahintaindeksin (YKHI:n) muutoksella mitattua inflaatiota ja pohjainflaatiota Suomessa ja euroalueella. Pohjainflaatiota laskettaessa on käytetty kulutuskoria, josta on poistettu energia, elintarvikkeet, alkoholijuomat ja tupakka. Kuten kuviosta ilmenee, viime kuukausina myös pohjainflaatio on kiihtynyt Suomessakin yli neljään prosenttiin, ja marraskuussa YKHI:llä mitattu inflaatio ylitti yhdeksän prosentin rajan. Pohjainflaation ja toteutuneen inflaation välinen ero aiheutuu ensi sijassa Venäjän Ukrainassa käymästä hyökkäyssodan aiheuttamasta energian tarjonnan supistumisesta ja hinnan noususta. Esimerkiksi YKHI:n mukainen kuluttajien käyttämän energian hintataso oli marraskuussa kasvanut Suomessa yli kolmanneksella vuotta aiempaan ajankohtaan verrattuna.

KUVIO 2. YHTENÄISTETYLLÄ KULUTTAJAHINTAINDEKSILLÄ MITATTU INFLAATIO JA POHJAINFLAATIO SUOMESSA JA EUROALUEELLA 2009:01–2022:11

Ensi vuoden inflaatiovauhti riippuu ratkaisevasti energiahintojen kehityksestä. Energian hinnan on syytä olettaa jälleen laskevan vuoden 2023 kesällä kysynnän supistuessa, mutta on vielä epäselvää, miten paljon nykyistä alhaisemmalle tasolle se jää talvella 2023–24. Toisaalta pohjainflaation on syytä olettaa pysyvän kohonneella tasolla pidempään. Ensi vuoden inflaatiovauhtia koskeva aiempi ennusteemme (3,6 prosenttia) olisi suunnilleen oikea ajatellussa tapauksessa, jossa tuleva energian hinnan lasku ja muiden hintojen nousu tasapainottaisivat toisensa niin, että YKHI jäisi ensi vuonna keskimäärin suunnilleen kuluvan vuoden marraskuiselle tasolle.

Julkiselle taloudelle ei kuulu pelkästään huonoa

Julkisen talouden tila on Suomessa haastava mm. väestön ikääntymisestä ja hitaasta työn tuottavuuden kasvusta johtuen. Julkisia menoja lisää myös esimerkiksi Venäjän Ukrainassa käymän hyökkäyssodan motivoima puolustusmenojen kasvu. Suomen valtion ensi vuoden talousarvioesitys on vähän yli 8 miljardia alijäämäinen.

Jotkut julkista taloutta koskevat uutiset ovat silti myös myönteisiä. Tämänhetkinen voimakas inflaatio ei pelkästään lisää julkisen sektorin uusien velkojen korkoja vaan se myös supistaa julkisen sektorin velkasuhdetta eli velan suhdetta bruttokansantuotteeseen.

Velkasuhde on euromääräistä velkaa järkevämpi mittari julkisen sektorin velkaantumiselle, koska bruttokansantuotteen arvo kertoo likimain myös sen ensitulon määrän, johon julkinen sektori voisi yrittää kohdistaa veroja. Siksi julkisen sektorin näkökulmasta velkasuhteen muutos on kohtalaisen hyvä mittari velan ja vuosittain saavutettavissa olevien tulojen suhteen muutokselle. Valtiovarainministeriön 19. syyskuuta 2022 julkistaman taloudellisen katsauksen mukainen bruttokansantuotteen arvon kasvun EDP-velkasuhdetta supistava vaikutus on kuluvana vuonna 4,7 prosenttiyksikköä, ja siitä hintojen nousun osuus on 3,5 prosenttiyksikköä.

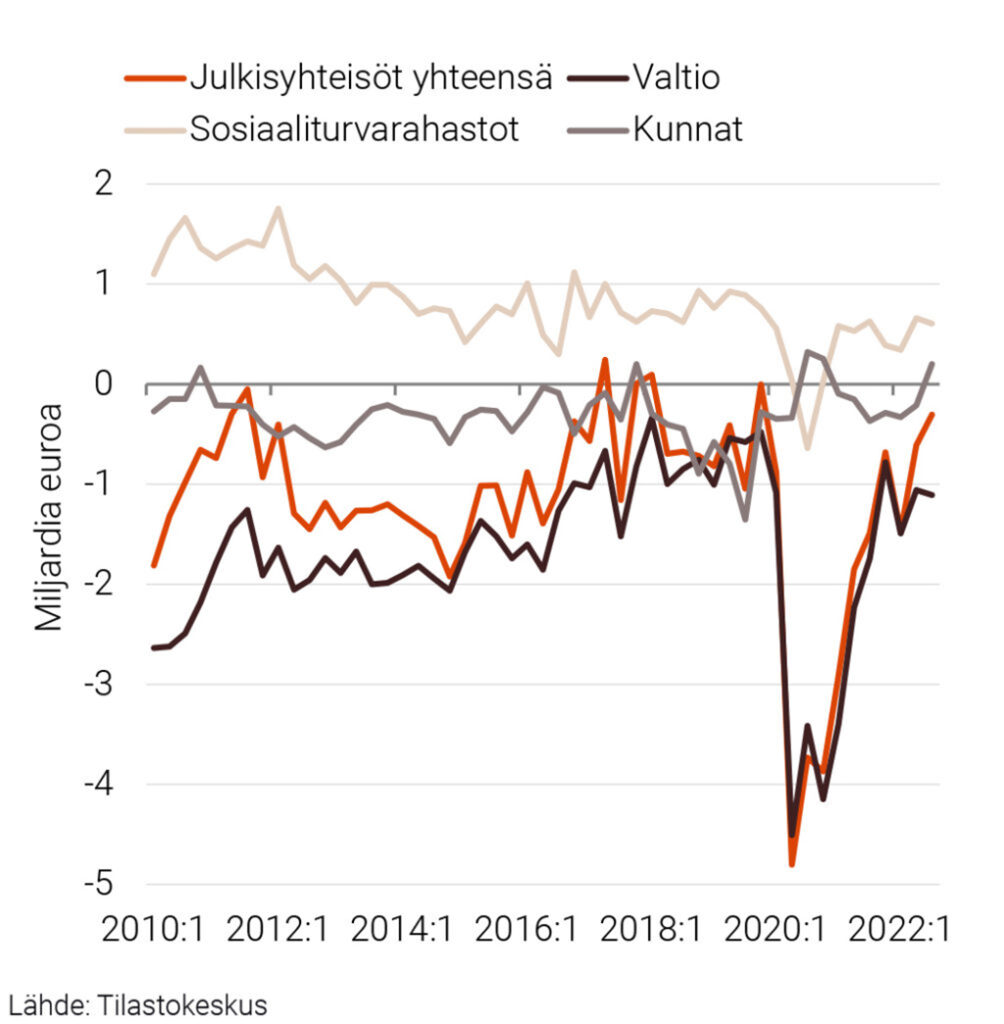

Kuluvan vuoden kolmella ensimmäisellä neljänneksellä valtion yhteenlasketut verotulot olivat 4,1 miljardia (11,1 prosenttia) suuremmat viime vuoden vastaavaan ajankohtaan verrattuna. Kuvio 3 esittää julkisen sektorin kausitasoitetuin, työpäiväkorjatuin luvuin ilmaistua (nettoluotonannolla mitattua) alijäämää. Kuvion mukainen valtion kuluvan vuoden kolmen ensimmäisen neljänneksen yhteenlaskettu alijäämä oli 3,6 miljardia euroa. Luku on oleellisesti pienempi kuin kolme kuukautta sitten ennustamamme koko vuoden alijäämä, 8,9 miljardia euroa. Siksi tällä hetkellä näyttää siltä, että kuluvan vuoden julkisen alijäämä jäisi oleellisesti syksyllä ennustamaamme pienemmäksi.

KUVIO 3. JULKISYHTEISÖJEN RAHOITUSJÄÄMÄ 2010:1–2022:3

Myös valtionvarainministeriön syyskuisessa taloudellisessa katsauksessa esitetty valtion talouden kuluvan vuoden nettoluotonoton ennuste (6,2 miljardia) näyttäisi kuvion 1 lukuja käytettäessä olevan toteutuvaa korkeampi. Ennuste näyttää osuvammalta alkuperäisiä (kausivaihteluja huomioimattomia) lukuja käytettäessä, sillä niiden mukaan valtion tähänastinen nettoluotonotto olisi ollut tänä vuonna 4,6 miljardia euroa.

Taloudellinen katsaus muodostaa perustan valtion ensi vuoden budjetin laskelmille, ja myös budjetissa mainittu 8,2 miljardin suuruinen alijäämä saattaa perustua uusimman tiedon valossa liian pessimistisiin laskelmiin. Toisaalta esimerkiksi taitamattomasti toteutetut sähkön hinnan noususta johtuvat kotitalouksien tukitoimet saattavat heikentää valtiontaloutta budjetissa ennakoitua enemmän. Myös esimerkiksi SOTE-uudistuksen valtiolle aiheuttamat lisämenot osoittautunevat budjetoitua suuremmiksi mm. siksi, että verotusoikeuden puuttuessa hyvinvointialueilta puuttuvat kannusteet käyttää määrärahojaan säästäväisesti.

Viikon tärppi

Lue seuraavaksi