Uutiset

Käännetty arvonlisäverovelvollisuus rakennusalalle 1.4. – koskee myös traktoriyrittäjiä

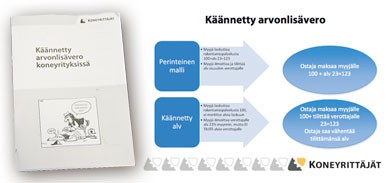

Tavoitteen mukaan käännetyssä järjestelmässä ei pääse syntymään veronkiertoa arvonlisäveron osalta, koska urakoiden alihankintaketjuissa toimivat yritykset laskuttavat hinnat alv-verottomina. Kuluttajakaupassa käytetään edelleen perinteistä alv-järjestelmää.

Kun tavoitellaan tervettä ja tasapuolista kilpailua ja parempaa yrittämisen laatua, kaikki mahdolliset keinot kannattaa ottaa käyttöön. Uusi järjestelmä on itse asiassa kaikkien etu, kun se vain toimii, kuten on suunniteltu. Kokemuksia vastaavasta järjestelmästä on esimerkiksi Ruotsista.

Harmaan talouden torjunnan päämäärät ovat tärkeitä ja hyväksyttäviä. Rakennusalan käännetty verovelvollisuus aiheuttaa kuitenkin merkittäviä lisätöitä lähinnä moitteettomasti asiansa hoitaville yrityksille, kuten traktoriyrittäjille. Käännettyä arvonlisäverovelvollisuutta sovelletaan Suomessa myytävään rakentamispalveluun tai työvoiman vuokraukseen rakentamispalvelua varten, jos ostaja on elinkeinonharjoittaja, joka toiminnassaan muutoin kuin satunnaisesti myy rakentamispalvelua.

– Jos joku haluaa sääntöjen vastaisesti ja rikollisilla mielillä järjestelmästä hyötyä, sitä ei valitettavasti voi tälläkään uudistuksella sulkea pois, huomauttaa Matti Peltola Koneyrittäjien liitosta.

– Vaikeuksia ja tulkintoja on odotettavissa uudessa käännetyssä arvonlisäverojärjestelmässä. Toisaalta muutos on suurin sitten vuoden 1994, kun arvonlisäverojärjestelmä otettiin käyttöön ja hyvin yrittäjät senkin omaksuivat, Matti muistuttaa.

Selvitä oma asemasi

Ville Järvinen on ollut Koneyrittäjien liitossa maanrakennuspuolen asiantuntijana pari vuotta ja Ville on osaltaan ollut mukana valmentamassa liiton jäseniä uudistukseen.

– Jokaisen yrittäjän on tärkeää pohtia keskuudessaan, miten uusi järjestelmä häneen vaikuttaa, pitääkö muuttaa toimintatapoja, selvittää asiakkaiden asema, tehdä sopimukset oikein ja sitten laskutukset. Tämän jälkeen kaiken pitäisi rullata, Ville muistuttaa. Tarjoamme jäsenille neuvontaa ja palveluita, jotta uudesta asiasta selvitään, Ville jatkaa.

Selvitettävät asiat

Uudesta käännetystä arvonlisäverosta selviää, kun selvittää ensin itselleen muutaman asian.

– Mikä on rakentamispalvelu, jota laki koskee?

– Kuka on muu kuin rakentamispalveluita satunnaisesti myyvä ostaja ja miten ostaja tunnistetaan?

– Päivitetään sopimus- ja laskutusmallit, koska rakentamispalveluita myyvän yrittäjän näkökulma on keskeinen, koska hän tekee sopimukset asiakkaiden kanssa, Matti luettelee.

Oikeastaan nämä selvitettävät asiat koskevat oikeastaan kaikkia Koneyrittäjien liiton jäseniä ja kaikkia traktoriyrittäjiä, jotka osallistuvat ”maankäsittelyyn” tai rakentamiseen. Toisaalta kellään yrittäjällä ei ole varaa keskittyä vain joihinkin töihin tai joihinkin asiakkaisiin, joten lain vaikutukset koskevat kaikkia.

– Periaatteessa metsäkoneyrittäjiä, jotka eivät tee muuta kuin korjaavat puuta, uusi laki ei koske. Toisaalta, jos on avain- tai metsäpalveluyrittäjä, ja hoitaa vaikka kannonnostoja, ojituksia tai metsätien tekoa, käännetty arvonlisävero alkaakin jo liipata, Matti linjaa.

Esimerkiksi traktoriyrittäjällä, joka tekee myös kaivukonetöitä ja korjauttaa oman navettansa katon, onkin käännetyn arvonlisäveron piirissä. Kun tällainen rakentamispalveluita itsekin myyvä yrittäjä ostaa kattoremontin toiselta yritykseltä, hän joutuu lain mukaan käännetyn arvonlisäveron piiriin.

– Yrittäjähän saattaa kieltäytyäkin tietyistä töistä, välttyäkseen alv-riesalta; mutta se ei ole hyvää asiakaspalvelua, Matti pohtii. Toisaalta asiansa osaavien ja hoitavien yrittäjien markkina samalla kasvaa, Ville jatkaa.

Hankaluuksia kassaan

– Kun käännetyn alv:n piirissä olevin yritysten laskut eivät sisällä arvonlisäveroa, jää arvonlisäveron vaikutus kassaan syntymättä. Tämä vaikuttaa yrittäjien maksuvalmiuteen. Arvonlisävero on tähänkin mennessä ollut ”lainarahaa”, mutta tuokin puute pitää jollain saada täytettyä, Ville pohtii.

– Ainakin etukäteen pitäisi pohtia, miten voimaanastuva laki vaikuttaa kassaan ylimenokaudella ja sen jälkeen, Ville jatkaa.

Opastusta

– Olemme tehneet pikkulehtisen jäsenyrityksillemme, jossa on lyhyesti kerrottu, mistä käännetyssä arvonlisäverossa on kyse ja ketä se koskee. Kotisivuillamme on myös tietoa, miten uuteen tilanteeseen pitäisi reagoida, Ville esittelee.

Merkittävimmät vaikutuksethan tästä on talonrakennustöihin ja vastaavaan tyypilliseen rakentamiseen. Laki vaikuttaa kuitenkin myös metsätalouden ja turvetuotannon kanssa tekemissä oleville. Kun epäselviä rajanvetoja kuitenkin oli, metsäkeskusten kanssa haimme verottajan tulkinnan, ovatko yhteishankkeina toteutettavat kunnostusojitukset ja tienrakennus rakentamispalveluita sellaisenaan. Kyllä ovat, mikä merkitsee, että ostajina olevia metsänomistajia on kohdeltava sen mukaan, onko metsänomistaja itse rakentamispalveluita muutoin kuin satunnaisesti myyvä vai ei. Tästä aiheutuva byrokratia odotettavissa olevaan verokertymään on epäsuhtainen.

Osa yhteishankkeista ojituksissa, tienteossa ja vaikka uusjaon jälkeisissä ojitusjärjestelyissä taas ovat hankalia, kun hankkeet ovat pitkiä, omistajat hankkeissa saattavat vaihtua ja omistajien statuskin saattaa muuttua. Kun yksi on myynyt kiinteistön rakentamispalveluita tarjoavalle, veroriski laukeaa hankehallinnoijalle.

– Odotamme toki lisääntyviä puhelinsoittoja kuukauden vaihteessa, Matti toteaa. Oma jäsenistömme on koko ajan hermolla, kun uutta tietoa päivitetään Ekstranettiin, joka aukeaa jäsenen omalla salasanalla.

– Monelle asia on selvä ja osa ei ole huomannut vielä edes miettiä huhtikuun alun jälkeisiä haasteita, Ville tuumaa.

– Kaikkien yrittäjien kuitenkin pitäisi tietää, mitä käännetty arvonlisävero tarkoittaa, jotta siitä osaa esimerkiksi asiakastaan neuvoa. Periaatteessa yrittäjien siitä huolimatta, koskeeko asia omaa alaa vai ei, pitäisi tietää enemmän kuin asiakkaidensa keskimäärin, Matti tiivistää.

– Hyvän neuvon voi antaa, vaikka se ei omaa urakkaa koskisikaan, Matti toteaa

Seurantaa helpommaksi

Yrittäjien kokonaismurheet eivät uudistuksen myötä vähene, mutta murheista tulee uudenlaisia. Verottaja voi valvoa arvonlisäveron osalta tehokkaammin harvempia yrityksiä, jotka ovat asiakasrajapinnassa. Jos verotappioita tulee, ne ovat sitten kertaluokkaa suurempia.

Verottaja kuitenkin odottaa, että urakoitsijayritys tunnistaa asiakasyrityksen roolin ja tämä voidaan kirjata vaikka sopimukseen. Viranomaisten puolelta tunnistamiseen ei ole tulossa välineitä, jotka helpottaisivat tunnistamista esimerkiksi Y-tunnuksen kautta.

– Sitä monesti olemme pohtineet, että esimerkiksi tällainen tunnistamisen tai vaikka ongelmayrityksen verovelka olisi löydettävissä julkisten rekisterien kautta palveluna. Tällöin liike-elämä olisi avoimempaa ja kilpailu terveempää, Matti pohtii.

Lääkärirekisteri saatiin nopeasti pystyyn, kun ilmeni ongelmia. Yritysten ”verovelkarekisteriä” ei ole saatu perustettua, joka voisi tervehdyttää yritysilmastoa. Verojen maksamisen tai sen laiminlyömisen ei pitäisi olla salaisuus nyky-yhteiskunnassa.

Matti pohtii, että vaikka millaisia järjestelmiä rakennetaan, kovimmalla ovat rehelliset yrittäjät ja rehelliset aliurakoitsijat, joilla myös katteet ovat yleensä ohkaisemmat.

– Itse asiassa selonottovelvollisuus ja vastuu tässäkin tapauksessa siirrettiin niille, joilla on muutenkin täysi työ omissa hommissaan, Matti kritisoi. Pieni yrittäjä joutuu entistä ahtaammalle, kun hän joutuu selvittelemään asiakkaiden roolia.

www.koneyrittajat.fi

www.vero.fi

Lue seuraavaksi